اگر این رسانه در جهت حمایت از مردم این خبر رو انتشارداده، خبلی هم عالیه ولی کاش همه بانک ها و شبه نئوبانک ها رو بررسی و مقایسه می کرد نه فقط بلو. اون وقت بود که متوجه میشد بقیه هم همین رویه رو دارند و بعضا خیلی بیشتر، فقط بلو خیلی شفاف تر از بقیه بازی میکنه. اینجاست که باید بررسی کرد که چرا با همه این موارد برند بلو انقدر جذاب و محبوب هست؟ آیا مردم سود و زیان خودشون رو بهتر تشخیص نمیدن؟حتما ارزش قابل قبولی به مشتری با توجه به شرایط بازار داره ارائه میده که انقدر مقبول و مورد توجه همه خصوصا نسل جدید هست.

ولی اگر هدف این رسانه تنها ایجاد تشنج و مسموم کردن جو برای بلو هست و در راستای حمله های اخیر سریالی برخی از سازمان ها و نهادهای خاص جهت تخریب برند مردمی و جوان پسند بلو و بعضا اخاذی های سازمان یافته بعد از ماراتن کیش، واقعا باید براش متاسف بود.

در بانکهای دیگر چه خبر؟

بلوبانک، چه پارتی بزرگ و حامیان بی جیره و مواجبی در بانک مرکزی دارد! دَمِ رییس کل و معاون نظارت گرم

بلوبانک (بانک سامان)، سوگلی بانک مرکزی شده است. با خیال راحت، وامهایی با سود افسانهایِ ۹۲٪ میدهد و رییس کل بانک مرکزی محمدرضا فرزین و معاون تنظیمگری و نظارت آن فرشاد محمدپور در خواب خوش به سر میبرند.

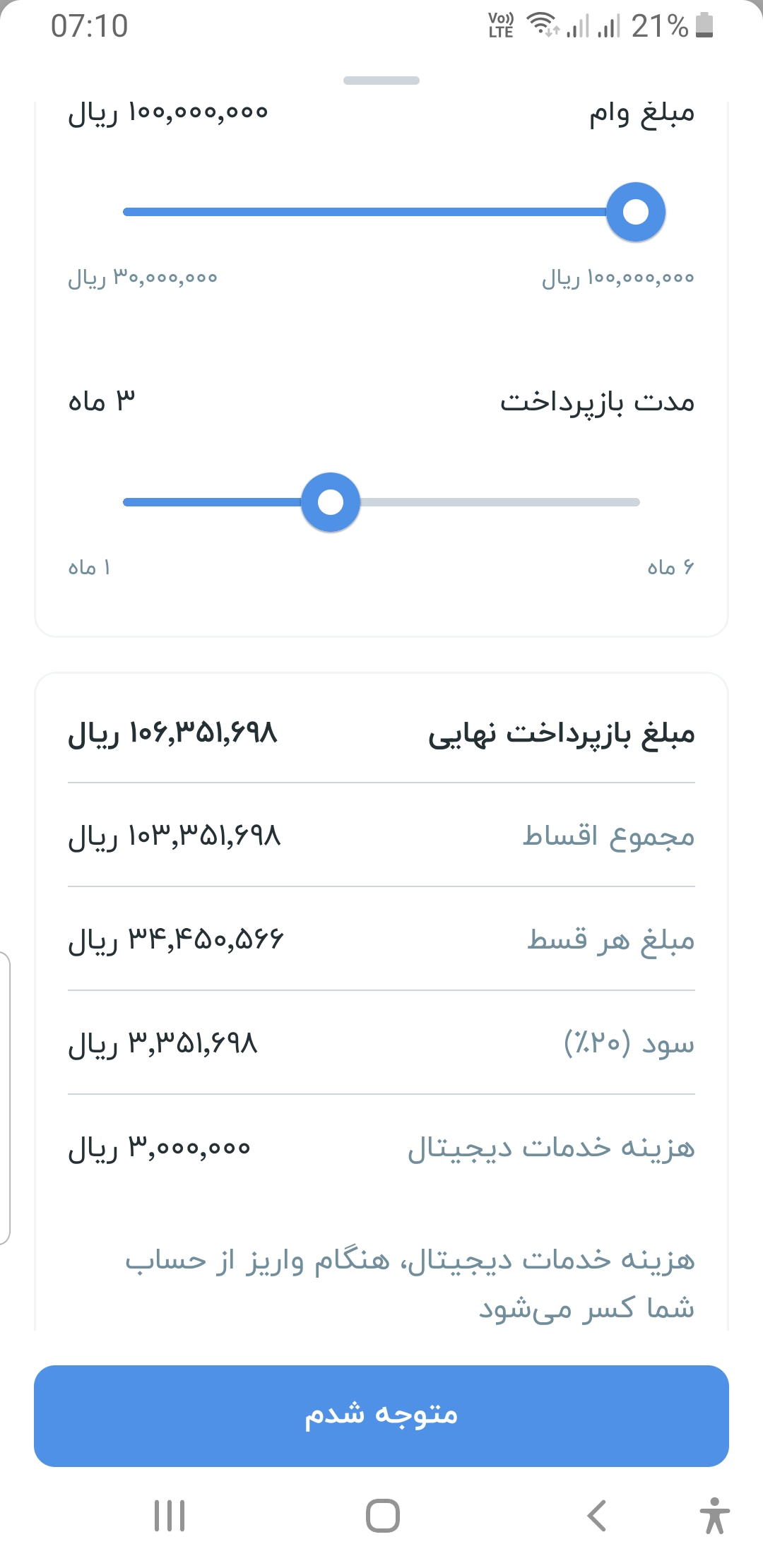

در تاریخ ۳۰ آذر ۱۴۰۴ برای بررسی وام بلوبانک اقدام کردیم و در روزهای آینده به سراغ دیگر بانکها خواهیم رفت. برای نمونه، مثال زیر را دنبال نمودیم که همین مثال را هم از هوش مصنوعیِ کو پایلوت (copilot مایکروسافت) سوال کنیم:

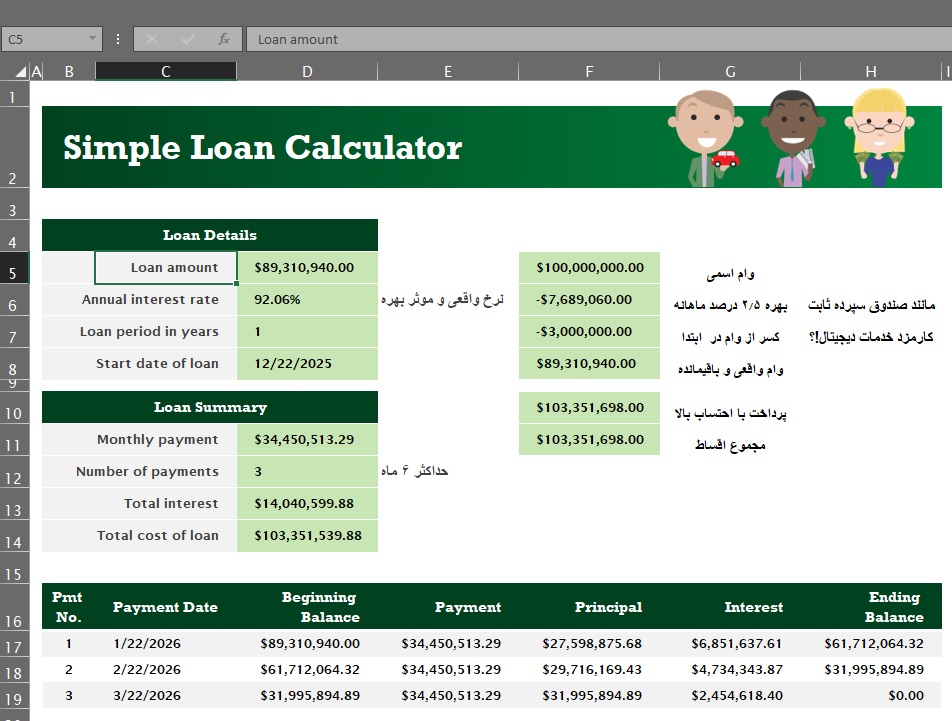

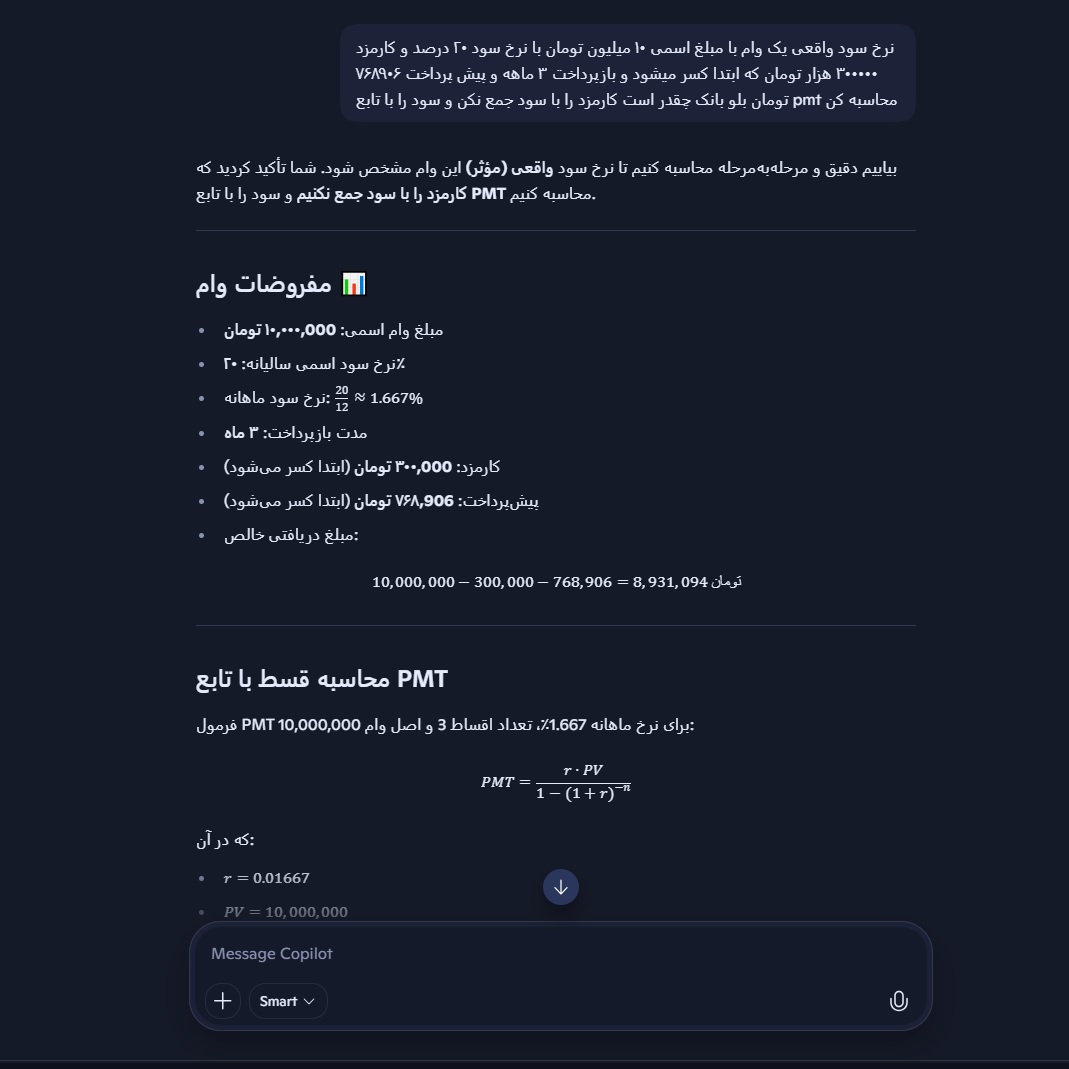

نرخ سود واقعی و موثر یک وام با مبلغ اسمی ۱۰ میلیون تومان با نرخ سود ۲۰ درصد و کارمزد ۳۰۰۰۰۰ هزار تومان که ابتدا کسر میشود و بازپرداخت ۳ ماهه و پیش پرداخت ۷۶۸۹۰۶ تومان بلو بانک چقدر است. کارمزد را با سود جمع نکن و سود را با تابع pmt محاسبه کن.

شرایط وام بلوبانک که در بالا تعریف شده این است که ، حداقل سه ماه، مبلغ وام در حساب مانده باشد. بنابراین میتوانیم سود تجمیعی آنرا از مقدار وام کم کنیم تا محاسبات انجام شود.

پیش پرداخت، سودِ سه ماه صندوق درآمد ثابت است که صندوقها و بانکهای مختلفی ارایه میدهند. نرخ سود را ۲.۵ درصد در نظر گرفتیم، در حالی که نرخ ۳ درصد، مدعیان زیادی دارد. سایر موارد را بلوبانک پیشنهاد و تعیین میکند. به صفحه زیر مراجعه و روی آن کلیک نمایید:

صفحه پیشنهاد بلوبانک

نرخ موثر وام ۱۰ میلیون تومانی بلو

محاسبه نرخ بهره موثر را ابتدا با فانکشن pmt در اکسل انجام دادیم که در آخرین عکس بالا مشاهده مینمایید. نرخ بهره را ۹۲ درصد محاسبه مینماید. امیدواریم که اشتباه باشد و اگر خوانندگان تذکر دهند، اصلاح نماییم.

طبق بخشنامههای متعدد بانک مرکزی که دو نمونه آنرا در قسمت یادداشت میتوانید ملاحظه نمایید، بانکها و تسهیلات یاران، موظف به رعایت سقف نرخ اعلام شده بانک مرکزی هستند و به هیچ وجه نباید سود موثر بیش از مقادیر اعلامی بانک مرکزی باشد.

یکی از سرچشمههای بهرهیِ کلان در نظام بانکیِ رها شدهیِ ایران، سپرده گیری اجباری است که خلاف شرع، انصاف، مصوبات و منطق مالی میباشد. در کمال تعجب شاهد هستیم که این کار در بسیاری از بانکهای ایران شکل گرفته و عمل میشود. در اکثر موارد آن، نرخ بهره موثر و واقعی، حتی بیش از ۲۳ درصد مصوب بانک مرکزی است. بانک عامل به سادگی میتواند این مقدار را از طریق صندوق درآمد ثابت و راههای دیگر، تبدیل به ۳ درصد بهره ماهانه بنماید.

در این نمونهی وام بلو، اگر سود ۲۰ درصد را صفر نمایند، هنوز ۷۰ درصد سود موثر به علت سپرده گذاری اجباری بدست میآورند!

به هیچ وجه قابل قبول نیست که چنین خلافهای بزرگی برای میلیونها نفر در حال واقع شدن باشد و نهادهای ناظر و مسئول هیچ کاری نکنند؟! قانون و امنیت افتصادی ایران به کجا رسیده؟ این حجم خلافِ سیستماتیک، کشور را به نابودی میکشاند. نکند همهی اینها بفرموده باشد و ما آب در هاون میکوبیم؟

به عنوان جایگزین وامِ بلو، فرض کنید که یک فرد، ۱۰ میلیون تومان را به مدت سه ماه در صندوق سپرده ثابت قرار دهد و ماهی ۲.۵ درصد سود بگیرد. دقیقا روزِ ۹۱ که سود سه ماه را گرفت، میتواند وام ۵۰ درصد از یک بانک بگیرد و ۴۰ درصد به نفع او بشود. هیچ لازم نیست که از بلو وام بگیرد. تقریبا میدانیم که بانکها نرخ سود وامهایشان به شرکتهای تسهیلات یار حدود ۴۰ درصد است. این بانکها بیایند و وام ۴۰ درصد را مستقیم به مردم بدهند و مردم هم ۵۰ درصد سود کمتر بپردازند.

به عنوان نمونه سه تبلیغ از سه صندوق یا بانک برای سود صندوق ذکر میشود که مطمئن باشیم سود ۲.۵ درصد ماهانه دور از انصاف و روند بازار کنونی نیست. حتی سود ۳ درصد ماهانه هم قابل قبول است:

۱- فراسودی محترم، آیا از افزایش پیشبینی سود دی ماه صندوق اوج ملت به ۳۴% مطلع هستید؟ خبرهای خوب بعدی در راه است… یلدا مبارک

۲- کیف ثروت دیجیپی، ۳۰٪ سود روزشمار یا طلای ۲۴ عیار؟ انتخاب کن، امتیاز بگیر، جایزه ببر

۳- صندوق درآمد ثابت، صندوق سرمایهگذاری نوع دوم کارا، صندوق درآمد ثابت کارا با سود پیشبینی شده ۳۷ درصد روزشمار، گزینهای مطمئن و پرسودتر از بانک برای سرمایهگذاریات محسوب میشه. از کاریزما.

جا دارد که پلیس امنیت اقتصادی، بانک مرکزی، سازمان حمایت از مصرف کننده، بازرسی کل کشور، بازرسی ویژه رییس جمهور و مانند آنها به این مشکل ملی و کشوری رسیدگی فوری نمایند و حقوق از دست رفته مردم را به آنان بازگردانند.

جا دارد آقای رضا حیدری، مدیر عامل بلو بانک و آقای علیرضا معرفت مدیر عامل بانک سامان موضع خود را نسبت به این میزان سود دریافتی از مشتریان که خلاف بخشنامه و مصوبات بانک مرکزی است و علل آن توضیح دهند.

خلاصهای از گزارش وضعیت بلو بانک در سال ۱۴۰۳ به قرار زیر است:

نرخ نکول بلو بانک مورخ آذر ۱۴۰۳ به گفته رضا حیدری مدیر عامل بلوبانک، ۰.۳۵ درصد است و بیش از ۱۲ میلیون نفر مشتری ثبتی دارد. میانگین سنی مشتریان حدود ۳۴ سال است. به مقدار ۲۵ همت وام تا پایان ۱۴۰۲ با نرخ نکول ۰.۰۳۵ درصد به مشتریان اعطا شده است. تیم بلو ۷۰۰ نفر در همان سال بوده است. بلولاین بصورت ۲۴ ساعتی و روزانه ۲۵ هزار پاسخگویی به مشتریان با ۹۴ درصد رضایت دارد. ۱۲ میلیون کارت صادر کرده است.

تعریف وام بالا را به هوش مصنوعی کو پایلوت دادیم. سود موثر IRR را بسیار زیادتر محاسبه مینماید که از جهاتی واقعیت هم دارد و ارزش پول در زمان حاضر است. عکسهای زیر از این حالت است:

بلو وام با کو پایلوت

بلو وام با کو پایلوت

برای وام یا بدهی:

IRR بالا یعنی هزینه واقعی وام بسیار سنگین است. شما در ظاهر ممکن است نرخ اسمی پایینی ببینید (مثلاً ۲۰٪)، اما به دلیل کارمزد، پیشپرداخت یا بازپرداخت سریع، نرخ مؤثر واقعی (IRR) چند برابر میشود. این نشان میدهد که وام برای وامگیرنده بسیار گران است.

نکته مهم

IRR زیاد همیشه «خوب» نیست؛ بستگی دارد از چه زاویهای نگاه کنیم:

برای سرمایهگذار: خبر خوب است چون بازده بالاست.

برای وامگیرنده: خبر بد است چون هزینه واقعی وام بسیار بیشتر از نرخ اسمی است.

از هوش مصنوعی سوال کردیم که: آیا بانک مرکزی ایران اجازه سپرده گذاری اجباری برای اعطای وام را داده است؟ و جواب آنرا در زیر ملاحظه مینمایید:

**خلاصه پاسخ:** خیر. بانک مرکزی ایران *سپردهگذاری اجباری بهعنوان شرط دریافت وام* را ممنوع کرده است و آن را خلاف شرع و مقررات بانکی میداند.

جزئیات مهم

– **بخشنامه رسمی بانک مرکزی (اسفند ۱۴۰۰):** اخذ هرگونه سپرده بهعنوان وثیقه نقدی قبل یا بعد از اعطای تسهیلات توسط بانکها و مؤسسات اعتباری غیربانکی ممنوع اعلام شده است.

– **نظر شورای فقهی بانک مرکزی:** شرط سپردهگذاری برای دریافت وام قرضالحسنه، *شرعی نیست* و در حکم ربا محسوب میشود. تنها روش مجاز، استفاده از میانگینگیری امتیاز سپردهها بدون تعهد قبلی بانک به پرداخت وام است.

– **فتوای مقام معظم رهبری:** شرط سپردهگذاری برای اعطای وام، ربوی و باطل است. اصل قرض صحیح است، اما مشروط کردن آن به سپردهگذاری، حرام محسوب میشود.

توجه: حتی سپرده گذاری برای سنجش اعتبار نیز تبدیل به یک کلاه شرعی میشود که در مقالههای بعدی شرح داده میشود.

برچسب ها :پرداخت اعتباری شرکتی ، مقررات تسهیلات یاران

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

با این روش pmt که حساب شده نرخ موثر واقعی سالانه در روش ابلاغی بانک مرکزی نرخ موثر سالانه حدود ۲۵.۳ درصد است. ویژگی این روش این لست که مرکب اندر مرکب حساب می کند و فقط به درد سیاست بازی و نگران سازی می خورد. با این روش تورم ایران بالای ۵۰۰ درصد است.

اگر مبلغ ۷۶۸۹۰۶ تومان را لحاظ نکنیم (من در اپ امتحان کردم برای گرفتن وام، شرطی برای سپرده کردن مبلغ وام به مدت ۳ ماه اعلام نکرد) نرخ سود موثر حدود ۳۹ درصد میشود. البته ممکن است به علت رفتار مالی من در اپ بوده باشد. اگر برای کسی که تازه حساب باز کرده شرط ۳ ماه سپرده کردن مبلغ وام الزامی باشد. نرخ سود موثر درست است میشود ۹۲ درصد!

با این روش pmt که حساب شده نرخ موثر واقعی سالانه در روش ابلاغی بانک مرکزی نرخ موثر سالانه حدود ۲۵.۳ درصد است. ویژگی این روش این لست که مرکب اندر مرکب حساب می کند و فقط به درد سیاست بازی و نگران سازی می خورد. با این روش تورم ایران بالای ۵۰۰ درصد است.

من فکر می کردم سالمترین بانک بانک سامان است .

از هرطرف برفتم بر وحشتم بیفزود ….

هیچ بانک و نهاد و سازمان و شرکت سالمی در این سیستم بدون ارتباط با بالادستی ها و حق خوری وجود ندارد. 🥺🥺

منظور از به فرموده چیه؟ نکنه با زمان شاه اشتباه گرفتی!!!

نه داداش، ولایت فقیه با شاه خیلی فرق داره! این اشتباهیه که جمعیت اصلاحطلب … همیشه دارن و همینه که به این وانفسا رسیدن! یکیش تاجزادهی … ا

نکته درست همین جاست که اشاره فرمودید، هر روشی در اقتصاد ربوی تبدیل به کلاه شرعی میشود، هر روشی مگر آنکه فقه شیعه برخی اصول تقیه، مصلحت … را کنار بگذارد.

در شرع منور مذهب شیعه ولائی حفظ نظام اوجب واجبات است و بقیه موارد در ماتحت نظام است 🤦♂️

ارسال نظر شما

مجموع نظرات : 15 در انتظار بررسی : 0 انتشار یافته : ۱۵